「お父さんが倒れた」――そんな連絡を受けたのは、ある日突然のこと。

病院での説明、ケアマネジャーとの面談、介護サービスの手続き。目の前のことに必死に対応しているうちに、ふと頭に浮かぶのが「これ、一体いくらかかるんだろう」という不安でした…。

このように40代、50代という年代は、自分たちの子育てや老後資金の準備も同時に進めている時期でもあります。そこに突然、親の介護費用が重なってくる。「わからないこと」がお金の不安をさらに大きくしてしまうのです。

そこで、この記事では介護福祉士として15年以上現場に携わってきた経験をもとに、介護にかかる費用の全体像、自己負担の仕組み、そして知らないと損をする軽減制度について、できるだけわかりやすくお伝えします。

今回の記事を読むことで

- 介護にかかる費用の全体像(平均額と期間)

- 自己負担割合の仕組みと、要介護度別の支給限度額

- 使わないと損をする、費用を軽減する制度

- 見落としがちな「介護保険が使えない費用」

これらの内容がわかり、「わからないから怖い」という不安が、「知っているから備えられる」という安心に変わるきっかけになれば嬉しいです。

※本記事の金額は2026年時点の一般的な制度・調査データを参考にしたものです。自己負担割合や制度の詳細は、お住まいの自治体や個々の状況によって異なりますので、詳細はケアマネジャーや市区町村の窓口にご確認ください。

まず知っておきたい、介護費用の全体像

数字を知ることは、不安を具体的な計画に変える第一歩です。

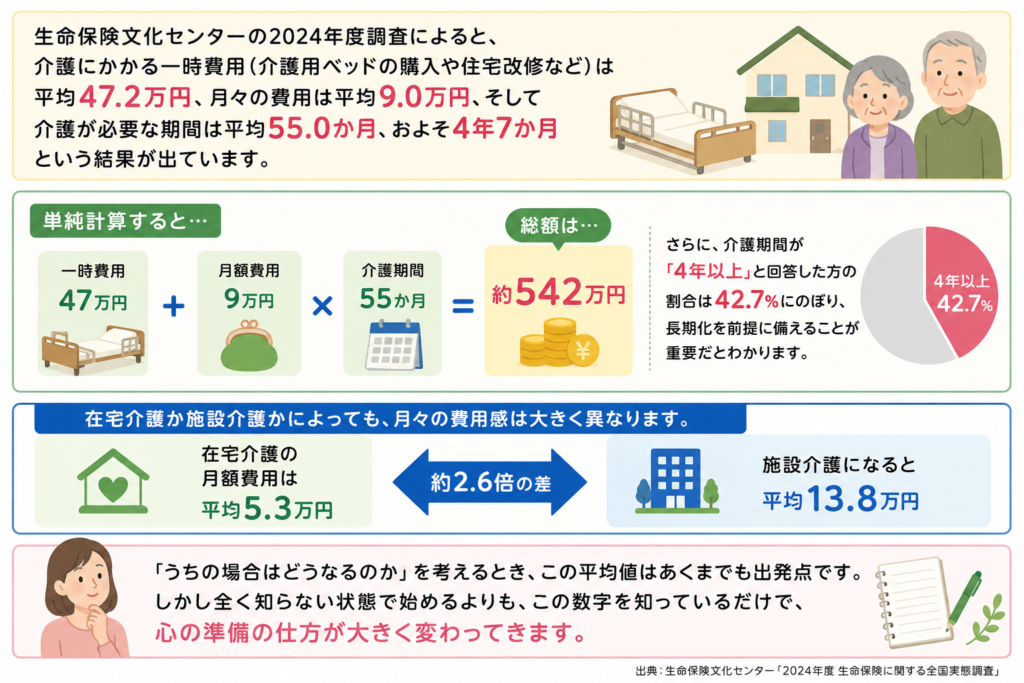

生命保険文化センターの2024年度調査によると、介護にかかる一時費用(介護用ベッドの購入や住宅改修など)は平均47.2万円、月々の費用は平均9.0万円、そして介護が必要な期間は平均55.0か月、およそ4年7か月という結果が出ています。

これを単純に計算すると、一時費用47万円+月額9万円×55か月=約542万円という総額になります。さらに、介護期間が「4年以上」と回答した方の割合は42.7%にのぼり、長期化を前提に備えることが重要だとわかります。

また、在宅介護か施設介護かによっても、月々の費用感は大きく異なります。在宅介護の月額費用は平均5.3万円ですが、施設介護になると平均13.8万円と、2倍以上の差が出ます。

「うちの場合はどうなるのか」を考えるとき、この平均値はあくまでも出発点です。しかし全く知らない状態で始めるよりも、この数字を知っているだけで、心の準備の仕方が大きく変わってきます。

自己負担の仕組みを理解する

介護費用を考えるうえで、まず理解しておきたいのが「自己負担割合」の仕組みです。

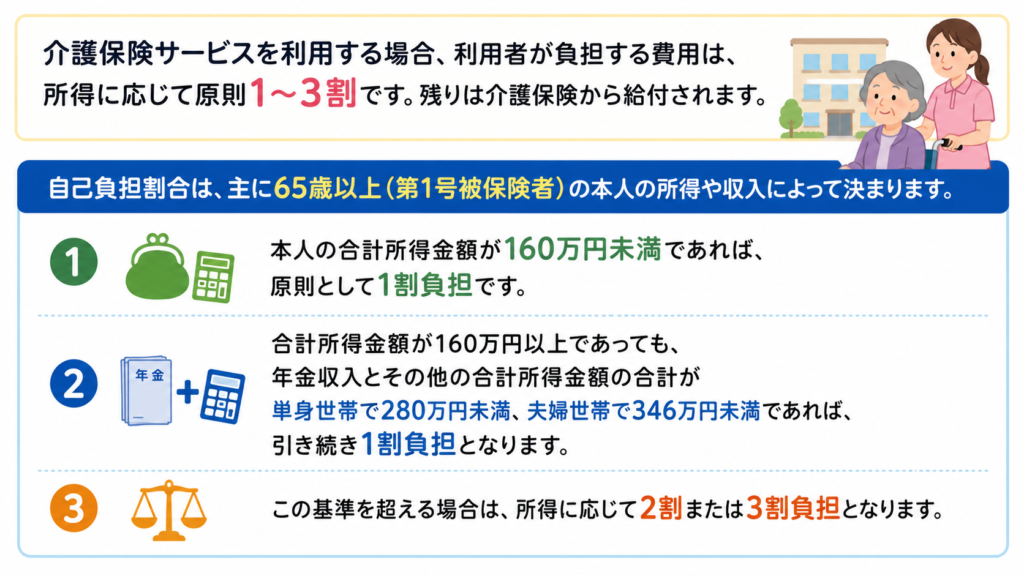

介護保険サービスを利用する場合、利用者が負担するのは原則1〜3割です。残りは介護保険から給付される仕組みになっています。

自己負担割合は、本人の所得によって決まります。本人の合計所得が160万円未満であれば1割負担です。所得がそれ以上であっても、年金収入とその他の所得を合わせて280万円未満(夫婦世帯の場合は346万円未満)であれば、1割負担で利用できます。

この負担割合は、要介護認定を受けると同時に決まり、「介護保険負担割合証」という証明書で確認できます。この証明書は毎年8月に更新されるため、「去年は1割だったのに、今年は2割になった」ということも起こり得ます。

年に一度、忘れずに確認しておきたいポイントです。

要介護度によって変わる、支給限度額

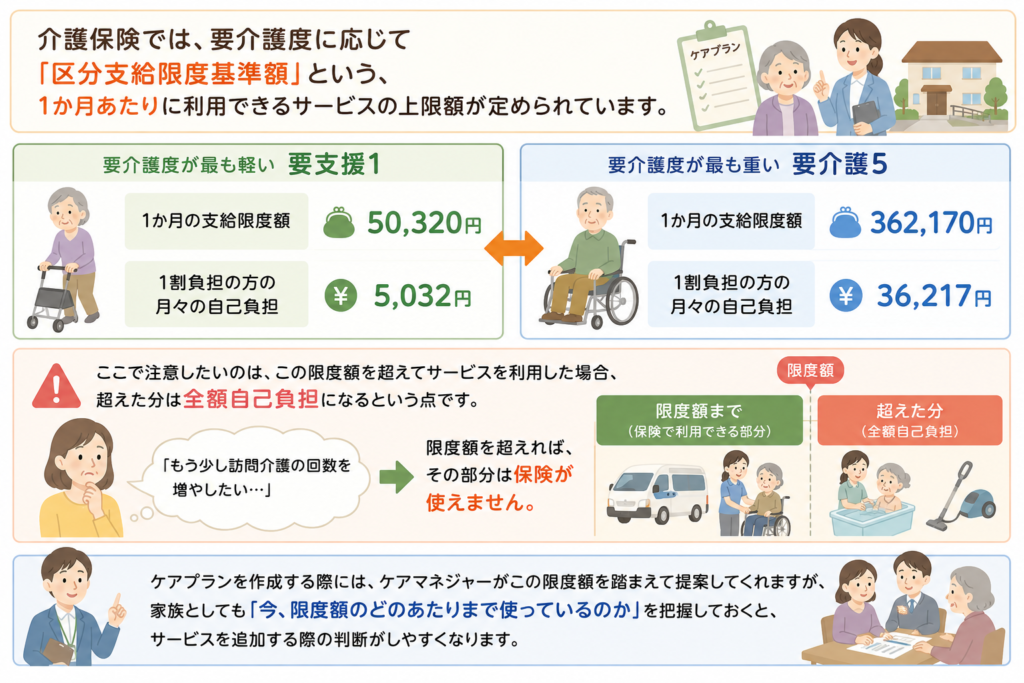

介護保険では要介護度に応じて「区分支給限度基準額」という、1か月あたりに利用できるサービスの上限額が定められています。

要介護度が最も軽い要支援1では、1か月の支給限度額は50,320円です。1割負担の方であれば、月々の自己負担は5,032円ということになります。一方、要介護度が最も重い要介護5では、支給限度額は362,170円まで広がり、1割負担でも月36,217円の自己負担となります。

ここで注意したいのは、この限度額を超えてサービスを利用した場合、超えた分は全額自己負担になるという点です。「もう少し訪問介護の回数を増やしたい」と思っても、限度額を超えれば、その部分は保険が使えません。

ケアプランを作成する際にはケアマネジャーがこの限度額を踏まえて提案してくれますが、家族としても「今、限度額のどのあたりまで使っているのか」を把握しておくと、サービスを追加する際の判断がしやすくなります。

知らないと損をする、費用を軽減する制度

介護費用の負担を軽くするための制度はいくつも存在しています。しかし残念なことに、その存在を知らずに過度な負担を抱え込んでしまう家族が少なくありません。

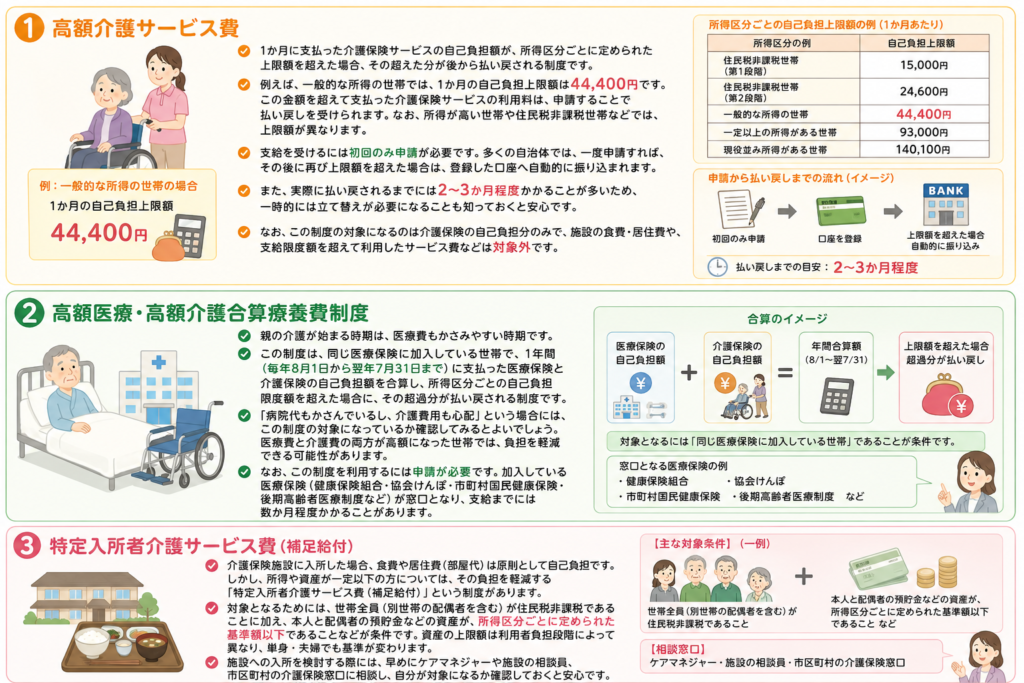

①高額介護サービス費

高額介護サービス費は1か月に支払った介護保険サービスの自己負担額が、所得区分ごとに定められた上限額を超えた場合、その超えた分が後から払い戻される制度です。

例えば、一般的な所得の世帯では、1か月の自己負担上限額は44,400円です。この金額を超えて支払った介護保険サービスの利用料は、申請することで払い戻しを受けられます。なお、所得が高い世帯や住民税非課税世帯などでは、上限額が異なります。

支給を受けるには初回のみ申請が必要です。多くの自治体では、一度申請すれば、その後に再び上限額を超えた場合は、登録した口座へ自動的に振り込まれます。 また、実際に払い戻されるまでには2〜3か月程度かかることが多いため、一時的には立て替えが必要になることも知っておくと安心です。

なお、この制度の対象になるのは介護保険の自己負担分のみで、施設の食費・居住費や、支給限度額を超えて利用したサービス費などは対象外です。

②高額医療・高額介護合算療養費制度

高額医療・高額介護合算療養費制度は、同じ医療保険に加入している世帯で1年間(毎年8月1日から翌年7月31日まで)に支払った医療保険と介護保険の自己負担額を合算し、所得区分ごとの自己負担限度額を超えた場合に、その超過分が払い戻される制度です。

「病院代もかさんでいるし、介護費用も心配」という場合にはこの制度の対象になっているか確認してみるとよいでしょう。医療費と介護費の両方が高額になった世帯では、負担を軽減できる可能性があります。

なお、この制度を利用するには申請が必要です。加入している医療保険(健康保険組合・協会けんぽ・市町村国民健康保険・後期高齢者医療制度など)が窓口となり、支給までには数か月程度かかることがあります。

③特定入所者介護サービス費(補足給付)

施設に入所した場合、居住費や食費は原則全額自己負担です。しかし所得や資産が一定以下の場合には、この負担が軽減される「補足給付」という制度があります。

条件の一つとして、世帯及び配偶者の預貯金や現金・株式等の合計額が450万円以下であることなどが定められています。施設への入所を検討する際には、早めにケアマネジャーや施設の相談員に確認しておきたい制度です。

見落としがちな、「介護保険が使えない費用」

「介護保険があるから、なんとかなるだろう」と考えていた家族が想定外の出費に驚くケースを、現場では何度も見てきました。

介護保険サービスには実は対象外となる範囲が明確に定められています。たとえば、以下のようなものです。

- 本人以外の家族分の食事の用意や、洗濯、買い物の代行

- 大掃除やペンキ塗り、庭の植木の剪定など、日常的な家事の範囲を超える作業

- 決められたサービス提供地域を超えて送迎を行った場合の交通費

つまり訪問介護やヘルパーは「本人の生活を支えるためのサービス」であり、家族全体の家事代行ではないということです。この線引きを知らずに「全部やってもらえる」と思っていると、思わぬ場面で全額自己負担が発生してしまいます。

また、自宅をバリアフリー化するための住宅改修も注意が必要な費用です。

介護保険では20万円までは1〜3割負担の対象になりますが、トイレの改装だけで10〜20万円、バスルームの改装では20〜40万円かかることも多く、複数箇所を同時に改修すればあっという間にこの枠を超えてしまいます。

現場から伝えたいこと――お金の不安は、早めの相談で軽くなる

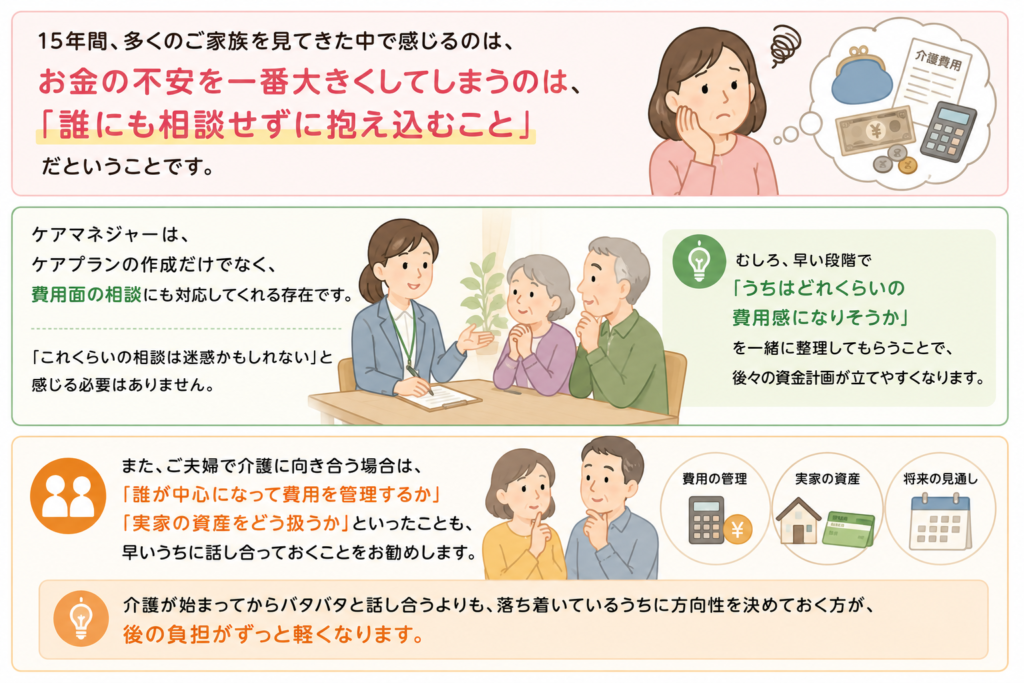

15年間、多くのご家族を見てきた中で感じるのは、お金の不安を一番大きくしてしまうのは、「誰にも相談せずに抱え込むこと」だということです。

ケアマネジャーはケアプランの作成だけでなく、費用面の相談にも対応してくれる存在です。「これくらいの相談は迷惑かもしれない」と感じる必要はありません。むしろ早い段階で「うちはどれくらいの費用感になりそうか」を一緒に整理してもらうことで、後々の資金計画が立てやすくなります。

また、ご夫婦で介護に向き合う場合は「誰が中心になって費用を管理するか」「実家の資産をどう扱うか」といったことも、早いうちに話し合っておくことをお勧めします。介護が始まってからバタバタと話し合うよりも落ち着いているうちに方向性を決めておく方が、後の負担がずっと軽くなります。

まとめ――知ることが、いちばんの備えになる

介護のお金の話は「聞きたいけれど、聞きにくい」というテーマかもしれません。しかし知らないまま進めることの方が、結果的に大きな不安と負担を生んでしまいます。

介護費用の全体像を知ること、自己負担の仕組みを理解すること、そして使える制度を知っておくこと。それだけで、「いくらかかるかわからない」という漠然とした不安は「これくらいなら備えられる」という具体的な安心に変わっていきます。

一人で、あるいはご夫婦だけで抱え込まず、ケアマネジャーや地域包括支援センターに費用のことも遠慮なく相談してみてください。

介護は頑張るものではなく、続けるもの。

そしてお金の不安を減らすことも、介護を続けていくための大切な備えの一つです。

おすすめの書籍

親の介護とお金に関して、イラスト付きで読みやすい本として安藤 なつ(メイプル超合金) 氏、太田 差惠子氏の共著「知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門 第2版」がおすすめです。

「プロという第三者に上手に力を借りる」とは、お金の問題に限らず介護全般で大事な考え方です。一人で抱え込まずにプロに相談する、プロの知識を借りる。そうした姿勢を実感できると言う点でもぜひ一度読んでほしい一冊です。

関連記事

【家族介護に関する記事】

・「最近、様子がおかしい」と思ったら。見逃したくない認知症の初期サイン

・介護をしながら働くとは ー仕事と介護の両立で、自分を失わないために

・突然やってくる家族介護で知っておきたい、介護サービスを始めるまでの流れ

・認知症の親の介護にイライラしてしまう自分を責める前に、知ってほしいケアのポイント

・「お風呂は嫌だ」「病院には行かない」――介護を拒否する親との付き合い方

・「要介護3」を望む家族さんへ伝えたい、ただ一つのこと

【認知症に関する記事】

・まず認知症を知ろう ~自分の家族が認知症になったら~

・認知症を受け入れる ~自分の家族が認知症になったら~

・家族と共に過ごす ~自分の家族が認知症になったら〜

・「施設に託す」という選択 ~自分の家族が認知症になったら~

・認知症ケアでお悩みの方へ ~ユマニチュード~

【介護に関する記事】

・『ヒト』を大切にする介護実践は「分析→検証→実践」にある

・「介護ってなんだろう?」と悩んだら読み返す。何度でも。

・介護をしてきた方との別れを、どう受け止めたらいい?

・【書籍紹介】自著『お互いにありのままでいられる「想い紡ぐ介護」への招待』を解説

コメント